三和ホールディングス 株式分析

三和ホールディングスってどんな会社??

株価の推移

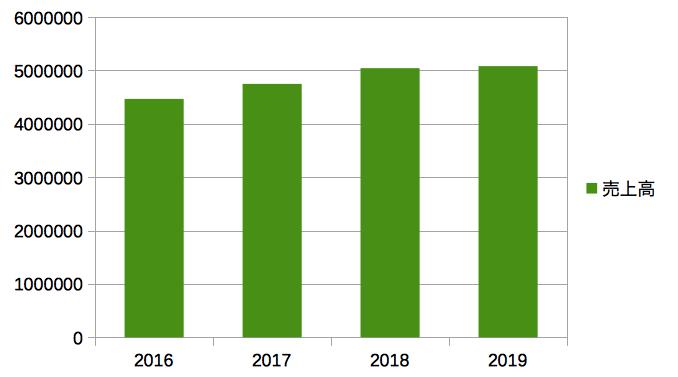

売上高の推移

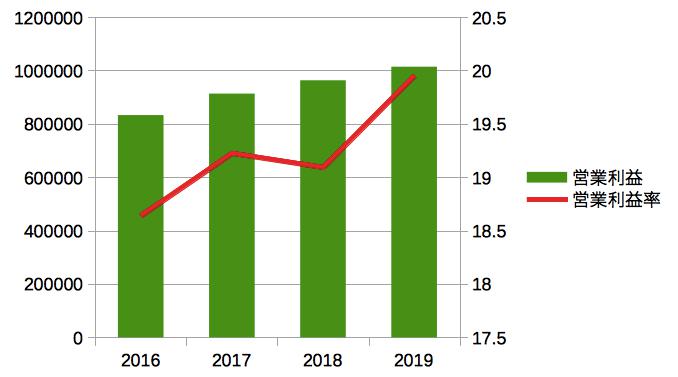

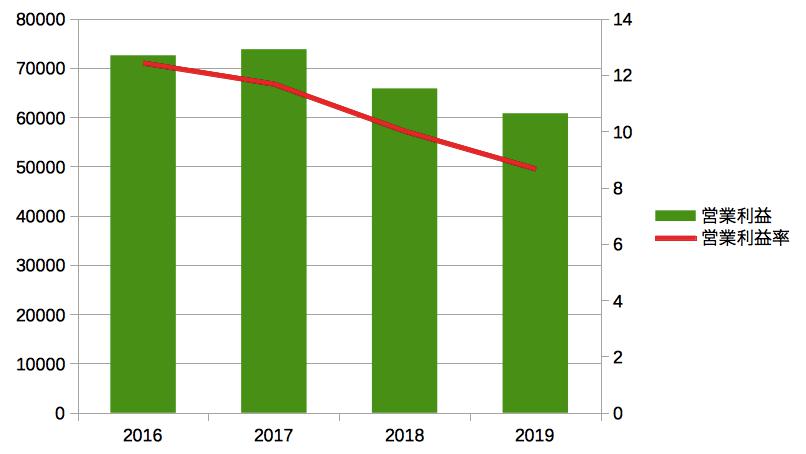

営業利益と営業利益率の推移

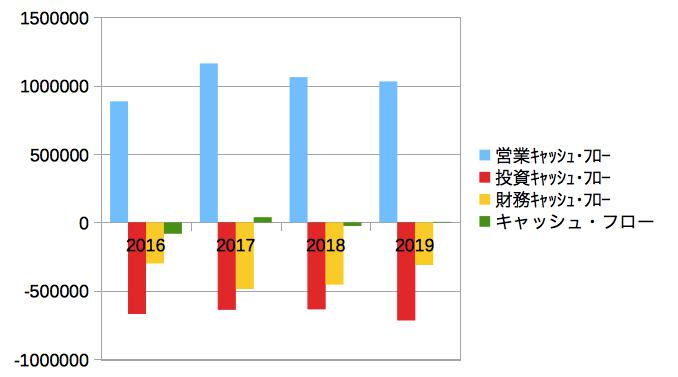

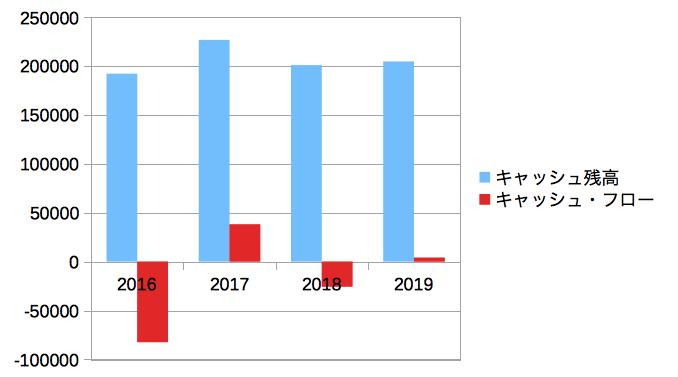

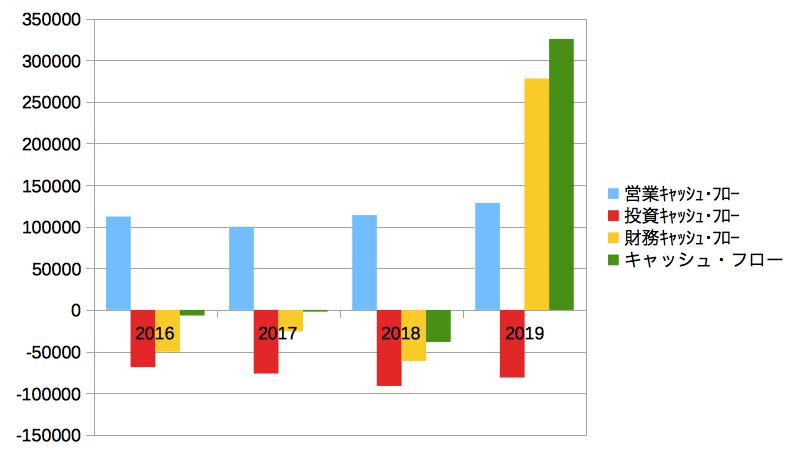

キャッシュフロー分析

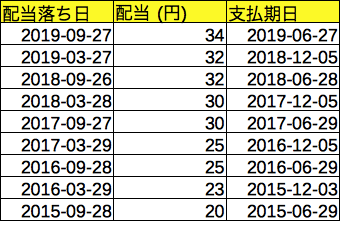

配当金について

まとめ

ヒューリックの株式分析

ヒューリックってどんな会社

ヒューリックは、不動産ディベロッパーであり、関東を中心にオフィスやホテルなどの不動産賃貸や周辺不動産の開発を行っている会社です。意外にも歴史は古く、富士銀行(今のみずほ銀行)のビル管理事業からスタートしました。そのため、銀行関連の不動産が主要資産を占めていたりと銀行どの結びつきが強い会社となります。

ヒューリックの特色としては、所有不動産のおよそ7割が関東近辺であり、また、その殆どの不動産が駅近とのことで、不動産価値の高い物件を多く所有していることが挙げられます。

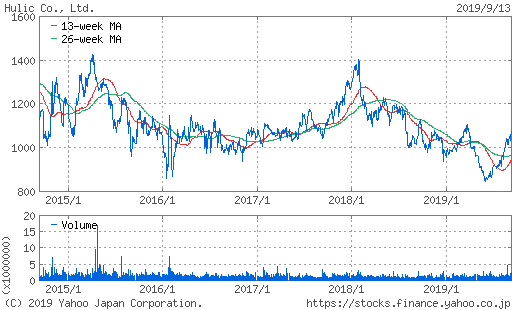

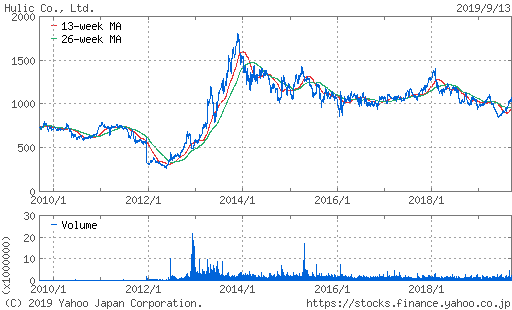

株価の推移

この数年は1000円から1200円付近で推移してます。大きな値動きは見られないようです。

5年間と比較すると2016年以降は、1000円を底値に推移していますのでここが購入する際の一つのポイントになると思います。

なお、株価の変動具合をみるβ値=0.73なので、ややディフェンシブな銘柄と言えます。

売上高の推移

売上高は順調に増加していることがわかります。

東京オリンピックまではこの状況が続くのでないかと思ってます。

営業利益と営業利益率の推移

営業利益率は20%超えとなっています。この水準ですと、他業界よりも圧倒的に利益を稼ぎ出していることがわかります。

また、営業利益も年々増加していることも、良い状況だと思います。

キャッシュフロー分析

営業キャッシュフロー以上に財務キャッシュが大きくプラスとなっています。このこの場合、銀行などから融資を受けているまたは社債の発行で軍資金を賄っていると考えられます。

営業キャッシュフローを大きく超えている点は懸念点となりますが、将来の利益拡大のための先行投資を実施するために、資金を導入すること、営業利益率が非常に高い水準で推移していることを考慮すると、そこまでネガティブな判断はできないと思います。

配当金について

配当金は年二回の支払日を設定しています。

支払い金額に目を向けてみると、この数年減少したことがなく順調に増配しています。配当性向はおよそ30パーセンとであることからまだまだ増配が期待できます。

まとめ

購入を検討する方にとっては、以下が判断ポイントとなるでしょう。

・順調に配当金支払いを増配していることや配当性向が低いことから今後も増配が期待できる。

・圧倒的な営業利益率を誇る。また、所有する不動産物件も需要が高い地域に所在していることから、今後も高い収益性を確保し続ける。

・財務CFが継続的に営業CFを上回っている。ただし、今後の事業拡大のための設備投資のためこの期間が限定的であること、高い利益率を継続していることを考えるとそこまで、懸念する必要はない。

以上です。

KDDI 日本の配当王 今後の配当金は?

KDDIってどんな会社?

KDDIは皆さんもよく知っている、auブランドで展開している大手通信事業者です。 他のライバル会社はドコモやソフトバンクで日本の通信事業をほぼ独占しているわけですね。 KDDIは、日本企業では珍しくこの20年近く増配をし続けている優良企業です。 KDDIの購入を検討する方はやはり配当金目的の方が多いと思いますので、今後の株価と言うよりは、今後も安定して増配してくれるかどうかと言う点で分析してみたいと思います。

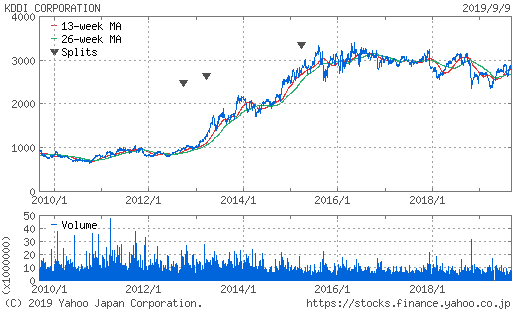

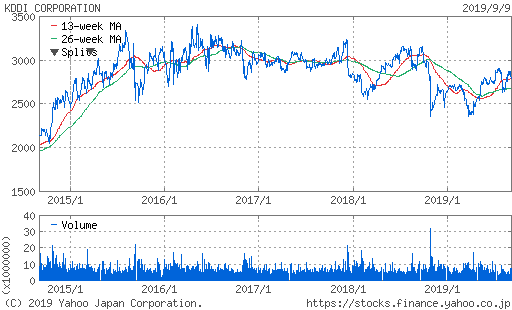

過去の株価推移

この3〜4年間はおそよ2500円前後で株価が推移しています。若干ですが下落傾向がみられます。

売上高の推移

営業利益と営業利益率の推移

最も注目すべき箇所はここです。

独占企業であることから、安定した営業利益を叩き出しています。また、右肩上がりの営業利益率もそれを裏付ける証拠となります。

通常の企業の営業利益率は大体10%が標準と言われるなか、20%に達する点を見るとKDDIの稼ぐ力は驚異的だと思います。

キャッシュフロー分析

通信事業者らしく、営業で稼いだ金を惜しげもなく設備投資に回しています。そのため、フリーキャッシュは安定的ではありません。

寡占市場とはいえ、一般消費者向けのサービスを提供している以上、電波状況の悪化はサービス低下=売上低下に直結します。CMなどで各社それぞれ繋がりやすさを前面にアピールするわけです。

現時点でためている現金(キャッシュ残高)とフリーキャッシュフローを並べてみました。

キャッシュ残高は2000億円を前後しています。他企業の状況がまだ分析しきれてないのですが、今後は5Gなどでの設備投資に多額の資産を振り分けることが予想されるため、この貯金を大きく切り崩していくことになるでしょう。

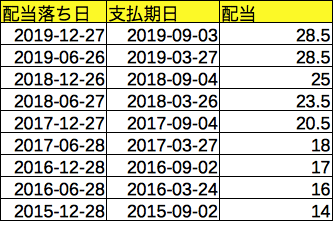

配当金について

なお、KDDIは2012年、2013年、2015年に株式分割しているため、見た目上の配当金が減少しているように見えます。

配当金の推移は大きく上下してみえますが、上述の通り株式分割を行なっているためです。一株あたり配当金は増配しています。 KDDIは配当性向をおよそ40%を目安にすると公表していますので、よほど業績が悪化しない限り減配の可能性は低いといえます。

まとめ

競合他社が限定された寡占市場であることと、そこから生み出される高い営業利益率のお陰で、しばらくは業績悪化による減配の心配はないでしょう。

しかし、近年の格安SIMや2年縛りの撤廃など確実に稼ぎが減少する局面に来ています。 アメリカに目を向けると、同じ通信事業者であるVerizonやAT&Tなどは、他業界のYahoo!や映画企業のワーナーなどメディアコンテンツ企業を次々と買収しています。

これらを考察すると、今後は単なる通信サービスを提供するだけでなく、総合的なメディアサプライヤーとしてより顧客を囲い込む方向になってきていると思います。

日本でも楽天が第四の通信事業者として参入し、競争が過熱すると思われるため、通信事業でインフラ面の提供をしつつメディアコンテンツで顧客の囲い込みが進むのではと思います。

KDDIがこれらのメディアコンテンツを上手に活用できれば、今後の株価も上昇するのではと思います。

以上です。

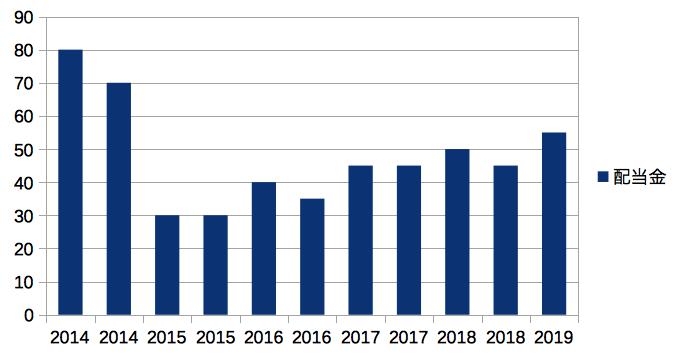

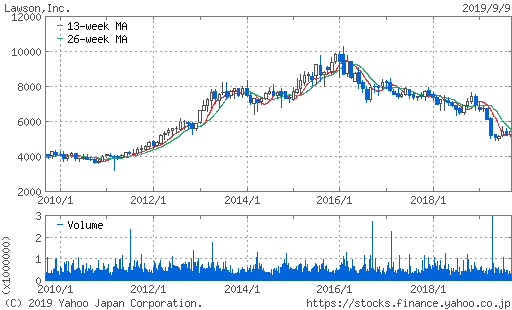

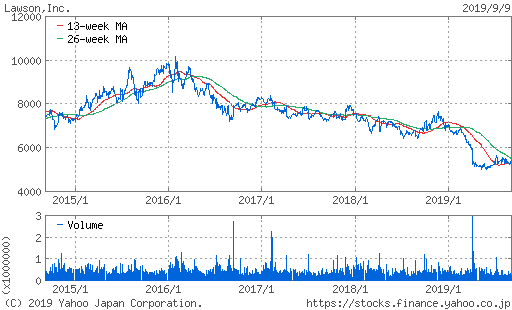

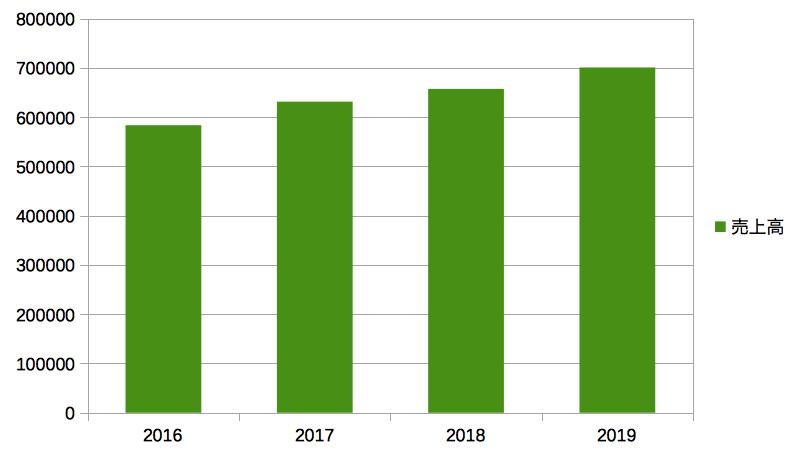

ローソンの株式分析 配当金は?負債増加で今後の株価はどうなるか?

ファミリーマートの企業分析 配当金は?? 今後の株価は?

ファミリーマートってどんな企業?

ファミリーマートは大手コンビニエンスストアの一角です。売上規模でいうと業界第2位となります。もともとは西友が実験的に作った店舗でスタートし、この店舗を事業化するためFC化としてオーナーを募集したことが始まりとなります。

2015年〜2016年にサークルKサンクスとの合併を発表し、これで業界第2位の17000店舗を数えるまでに成長しました。

コンビニ事業以外にも、コンビニATMやプライベートブランド等も展開しています。

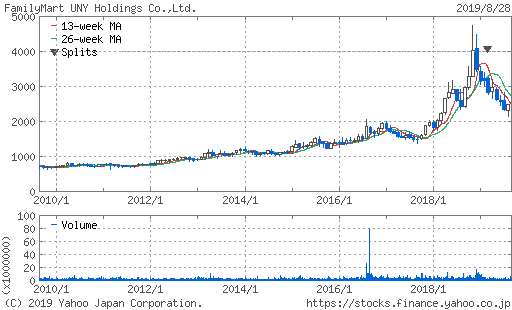

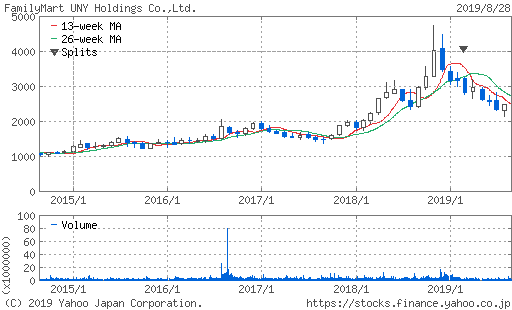

株価の推移

2012年末ごろに4000円台まで上昇しましたが、以降は減少傾向です。

現在は2500円前後を推移しています。

売上高の推移

2017年度に売上高が大きく増加しました。2016年にサークルkサンクスと合併したことによります。ちなみに2019年は約6兆円の売上となっています。

営業利益と営業利益率の推移

営業利益と営業利益率は増加傾向です。2019年度はおよそ9%となります。

同じ年度で比較しましたが、セブンイレブンを擁する7&iHD(5%)やローソン(9%)と比較すると、ローソンとほぼ同じ営業利益率といえます。ただし、7&iHDは百貨店やスーパ等も含むため、大手コンビニ3社の営業利益率はほぼ9%程度であると考えてよいでしょう。

キャッシュフロー分析

投資CFが他コンビニ企業と比較して小さく、また、フリーCFの割合が大きいことが特徴的です。特にフリーCFが年々増加していることが、財務的にポジティブな要素と捉えても良いでしょう。

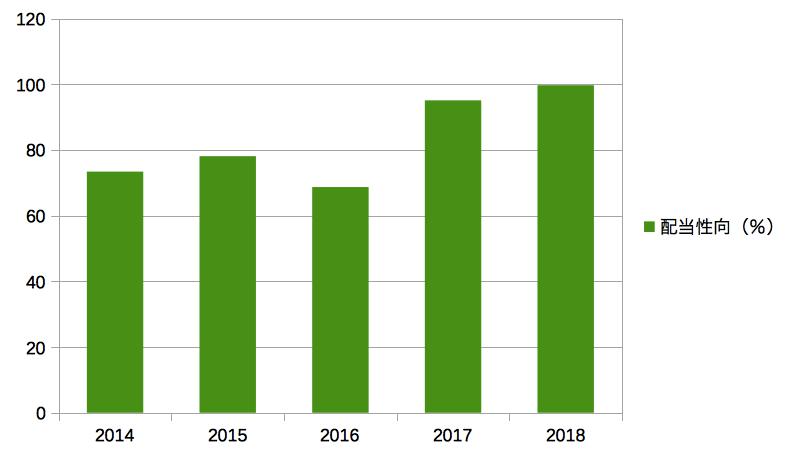

配当金の推移

配当金の推移ですが、2014年に一度減配していますが、それ以降は増配か一定です。配当性向は70%であることから、今後もこの増配が続くかが気になりますが、年々のフリーCFが増配であることや、営業利益率が増加傾向であることから今後も営業利益が順調に増加していくと考えています。

まとめ

人口減少時代に突入する日本にとって、すで過剰なコンビニはますます競争が加熱する業界といえます。それだけに、1店舗あたりの売上額を上昇すること=飽和した商圏にいる顧客に対して訴求力のあるサービスをだれだけ提供できるかが鍵になります。

ファミリーマートはセブンイレブンとローソンと比較して他業界への進出が小さいことが特長です。コンビニエンスストア事業一本で成り立っている企業であることを考慮すると、前出の訴求力のあるサービス提供が振るわない場合、セブンイレブンやローソン以上に損失を被る可能性が高いと言えそうです。

イオンの株主優待が手厚いが、今後の株価に注視!

本日は、イオンの株式分析をしてみたいとおもいます。また、今後の株価についての想定をしてみます!

イオンってどんな会社??

イオンはスーパーマーケットのマックスバリューやイオンモールなどで有名な小売企業です。みなさんも一度はいったことがあると思います。(昔はジャスコとか言われてたのも思い出した。。)

イオンは何で稼いでいる??

イオンは小売以外にも銀行や映画など様々な業態で営業していることがわかります。

営業収益セグメントからわかるように、およそ半分を金融 イオン銀行が稼ぎ出しています。

次に大きな利益を出しているところはディベロッパー事業ですが、こちらはイオンモールなどの事業を指すそうです。確かに連日賑わいを見せているところが多いので、収益も多く稼ぎだしてますね。

イオンの株価分析

2019年から下げ基調ですが、10年スパンでみると緩やかな上昇傾向がみられます。

ここ4年間はおよそ8兆円を推移しています。売り上げ高は微増しています。

営業利益は年々増加しています。営業利益率もおよそ2.5%に順調に増加しています。

営業キャッシュフローが安定してないです。また、それに伴って自由に使える現金であるフリーキャッシュ安定してないため、一旦営業不振に陥った場合、配当金や株主優待に影響がでる可能性を留意しなければなりません。

また、財務キャッシュフローがプラスになっていることから恒常的に借り入れがおこなわれています。借入金に対する利息払いの増加により、フリーキャッシュフローがさらに不安定になる可能性があります。

配当金と株主優待

配当金と増配率の推移です。2014年に一度減配を実施しています。がそれ以降は増配傾向です。

なお、配当性向はおよそ230%なので、経営状態によっては、減配の可能性もあると、頭に入れておくべきでしょう。

ちなみに株主優待は、以下のとおりかなり充実しています。この株主優待が魅力的なので購入した人が多いそうです。

株主優待カード(イオンオーナーズカード)特典(年2回)

100株以上 3% 500株以上 4% 1,000株以上 5% 3,000株以上 7% ※利用可能店舗において、指定のお支払方法のお買上時に、オーナーズカードをご提示いただくことで特典適用

②毎月20・30日のお客様感謝デーはさらにお得(お支払い時5% OFF特典あり)

100株で3%分を期末にキャッシュバックとのことで、消費税が増税される今後は、かなりお得な株主優待となっています。

で、買うべきか?

現時点での結論は、買うのは控えた方がよいと思います。

理由としては、以下のとおりです。

・事業の独占性が弱い。

収益の半分以上が金融事業とイオンモール等のディベロッパー事業であり、差別化が難しい。圧倒的な独占率を今後も保ち続けることが疑問。

・フリーキャッシュフローが不安定。

同じ小売業界のセブンアンドアイHDと比較して、フリーキャッシュフローが少ない、かつ不安定である。また、有利子負債額の増加が今後の業績に少なからぬ影響をあたえる可能性が高い。

株主優待や配当金の原資となるフリーキャッシュフローが不安定、かつ、有利子負債額の増加、非常に高い配当性向を勘案すると、減配もしくは株主優待の待遇を引き下げるのどちらかの方針がとられる可能性があります。

上記の裏付けとして、PER=約86倍となっていることから、現時点の株価は相当に割高感があるとみられているわけです。

ただし、日常的にマックスバリュー等を利用する方にとっては、この株主優待は非常にお得なので、株価については目を瞑ったうえで長期保有をする方針はアリだと思います。

以上です!

セブン&アイ・ホールディングス 今後も増配が見込める優良株

セブン&アイ・ホールディングスってなんぞや

セブン&アイ・ホールディングスは、日本最大のコンビニ:セブンイレブンおよび西武百貨店やイトーヨーカ堂、セブン銀行などを有する大手小売企業です。

セブンイレブンの株を持っていればなかなか配当金がもらえると思った方も多いとおもいますが、持ち株会社なので純粋に株主になることはできないようです。

しかしながら、コンビニ事業が利益の80%も稼ぎだしていることからすれば、今後も配当金を享受できるでしょう。

なお、もともとイトーヨーカ堂の子会社であったセブンイレブンが大きく成長し、親会社であるイトーヨーカ堂を合併してできたおもしろい企業です。

セブン&アイ・ホールディングスの基本情報

コード:東証1部3382

創業年:2005年

売上高 :連結6兆7912億1500万円

営業利益: 連結4115億9600万円

純利益 :連結2030億400万円

純資産 :連結2兆6724億8600万円

総資産 :連結5兆7953億200万円

従業員数: 連結144,628人

配当利回り 2.57%

(2019年2月時点)

株価の推移

およそ4000円〜5000円で推移していましたが、今年に入ってから若干の減少傾向がみられます。

7payの影響でさらに値下がる可能性がみられましたが、現時点で限定的なのように思われます。

財務分析

ここ数年はおよそ6兆円を前後しています。2019年に大きく売り上げをのばしました。

営業利益はここ数年は逓増しています。また、営業利益率も安定して6%を推移していることから、今後も安定的な収益が期待できそうです。

2017年に純利益が減少していますが、これは小売部門の売り上げ減とニッセンの買収が影響しています。

潤沢な営業CFを投資CFへ回していることがわかります。フリーCFの減少が気になりますが、純粋な期末残高は増加していることから、減配の可能性は低いと思われます。

2019年の配当金支払額は95円でした。2007年は52円でしたので、減配せずに12年間でおよそ2倍になりました。

なお、セブン&アイ・ホールディングスのIRで今後も配当性向40%を目標にするとの記載があります。今後も増配が期待できます。

で、買うべきか?

ここまで分析しましたが、結論は買いです。

理由としては

- 安定的な営業利益と営業利益率を叩き出していること。

- 利益の柱であるセブンイレブンが、今後もシェアを増加させていることから、収益の成長が期待できること。

- リーマンショック時や利益が減少した年でも減配していないこと。

また、2019年に入ってから4000円を切っていることを加味すると、配当利回りが3%近くなりより旨味がでるのではないかと思います。

以上です!